为积极响应四川省社科联2025年第八届“四川社科活动月”,深入推进有组织科研,经济管理学院本学期以来持续举办系列学术沙龙活动,4月17日晚通过腾讯会议在线开展系列学术沙龙第五次活动。本次活动由成都市文化经济研究中心承办,以“投资者行为与股票市场异象”为主题展开交流研讨。

一、传统金融基本假设及市场异象

本主题由成都市文化经济研究中心陈林博士主讲。陈林博士首先介绍了传统金融的基本假设及对此构成挑战的市场异象。

传统金融基本假设:陈林博士从金融资产定价的经典理论引入,分别介绍了股利贴现模型、理性人假设、资本资产定价模型(CAPM)和有效市场假说。股票当前的价值实际上是资产未来现金流的贴现,因此买股票买的是未来的预期,预期会根据接收到的信息进行调整。理性人基于贝叶斯法则处理信息、更新信念,根据效用函数做出决策。在理想情境下与资产相关的信息会快速、准确、充分地融入股价,市场是有效的,没有人能够获得超额收益。

股票市场异象:然而事实并非如此,有众多的市场异象(anomalies)推翻经典理论。如价值效应(value effect)、规模效应(size effect)、股价过度波动(Excess Volatility)、日历效应(Calendar Anomalies)、盈利公告后漂移(Post-Earnings Announcement Drift, PEAD)动量效应(Momentum Effect)及反转效应(Reversal Effect)。部分异象随着时间的推移有所减弱或消失。但动量/反转效应长期稳定存在,吸引着众多学者进行研究。

二、短期动量的新发现及中美市场差异

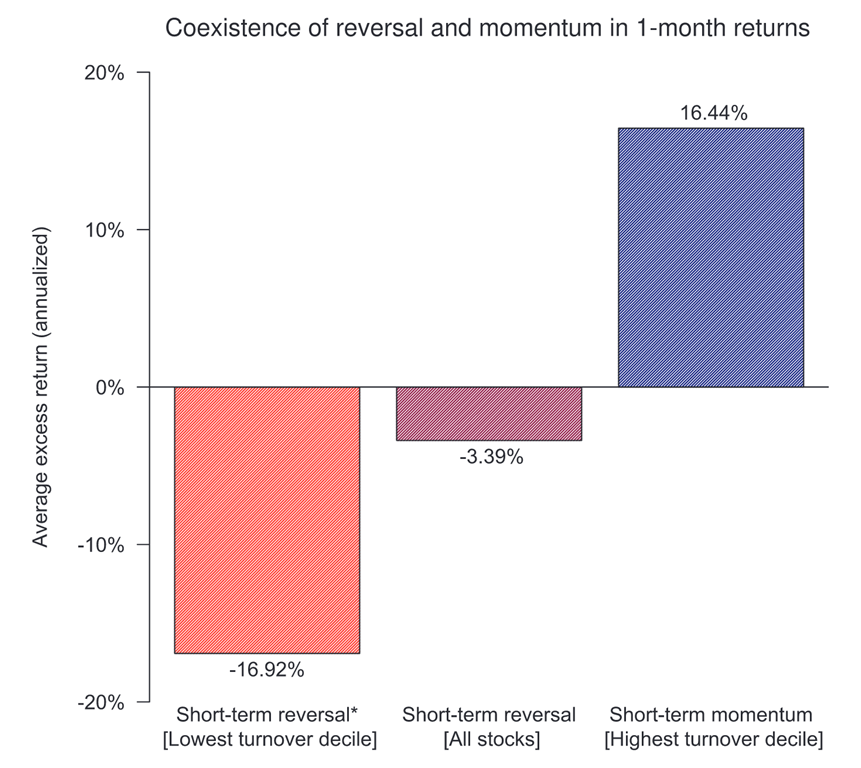

“动量效应”是指股票收益有延续原有运动方向的趋势,过去表现好的股票未来表现依然较好。反转效应与之相反。过去在美国市场上长期稳定地存在短期反转、中期动量和长期反转。而Medhat & Schmeling(2022)研究发现,美国市场同时存在短期动量和短期反转。低换手率(交易不活跃)的股票依然维持短期反转,但高换手率(交易活跃)的股票呈现短期动量(如下图)。

图片来源:Short-term Momentum (Medhat & Schmeling, 2022, RFS)

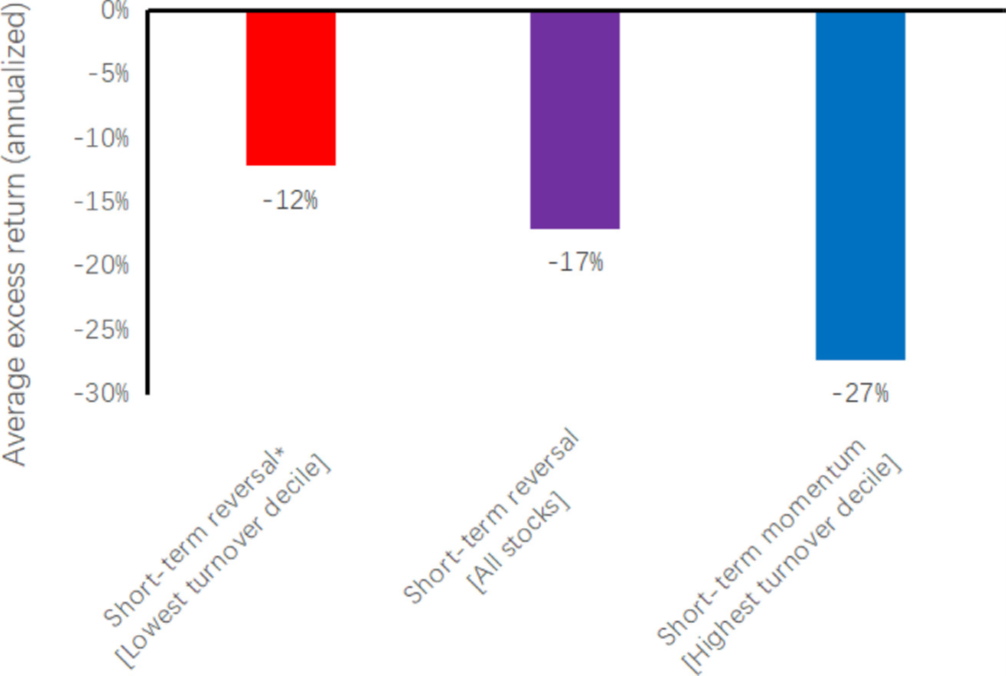

表面上看这一现象与股票交易活跃程度相关,但采用相同方法研究中国市场得出截然相反的结论。股票总体呈现短期反转,交易越活跃反转越强(见下图)。截然相反的结论背后其实蕴含着更深层次的投资者行为因素。

图片来源:Does short-term momentum exist in China?(Yue, et al.,2023,PBFJ)

三、理论解释及后续研究

换手率影响股价短期反转或动量只是表面现象。按照有限理性理论,投资者基于信息交易时,对价格信息解读不充分导致反应不足,成为短期动量的推动力量。而非信息交易(噪音交易)只能接受市场当前价格,导致反应过度,成为推动股价短期反转的力量。个股最终表现出动量还是反转,取决于两类交易的力量对比。

已有文献仅通过观察到的现象侧面证明了这一推断,后续团队计划建立换手率分离模型构建两类交易的测度指标直接分析交易活动对动量反转的影响。也可以通过实验的方法屏蔽其他因素干扰,进一步进行因果关系分析。

随后,参会老师针对感兴趣的问题进行了讨论,分享了各自独到的见解。整个沙龙氛围活跃,思想碰撞激烈,为与会者提供了交流、学习、合作的机会。